これ普通に明日ストップ安するのでは? ストップ安1回で済めばいいけど……。

hatena.co.jp

さすが俺たちのはてなとしか言いようがない。

「本決算前にうちの株を買ったやつははてな初めてかい?力抜けよ。

はてなのことをよく知らずにスプラトゥーンネタで飛びついた悪い子は自業自得」

といわんばかりに初心者への塩対応が徹底している!

私はさすがに今回ばかりは今日枚数減らしたけどまだ持ってるから普通に明日被弾します。

スプラトゥーンネタではじめてこの会社のこと知った人はご愁傷さまでした。

18:42追記

PTSではストップ安にならずに踏ん張ってます!

たぶん普通にこの後1100円くらいまで下がると思うけどはてなへの愛(憎しみ)でみんな頑張って耐えようね!

数字以上に、Makerelの進捗が悪すぎる。

このページだけ見たら、もしかして「あれ?悪くないじゃん」って思う人がいるかもしれませんね……

実際はこちら。人数を20人も増やしてるし費用も増加しまくってるのに顧客が伸びなさすぎる。

グロース株でこの頭打ち感はマジで致命的。一応2022年度は前期が悪くて後期から巻き返したという話だったので、2023年度はいけるのかとワンチャン期待してたけどこの来期見通しはマジで絶望しかないです。

そして、社長さんが株主に対してこのMakerelの見通しの件で何のフォロー説明もしないというのがやばすぎる。何もわからん人はGigaviewerネタででごまかされるかもしれないけど、GigaViewerの方はすでに全部株価に織り込まれてるからね……

https://finance.yahoo.co.jp/cm/message/1835700/1d1eaf1fa7c0f2383b00b2e6cea93841/20/374

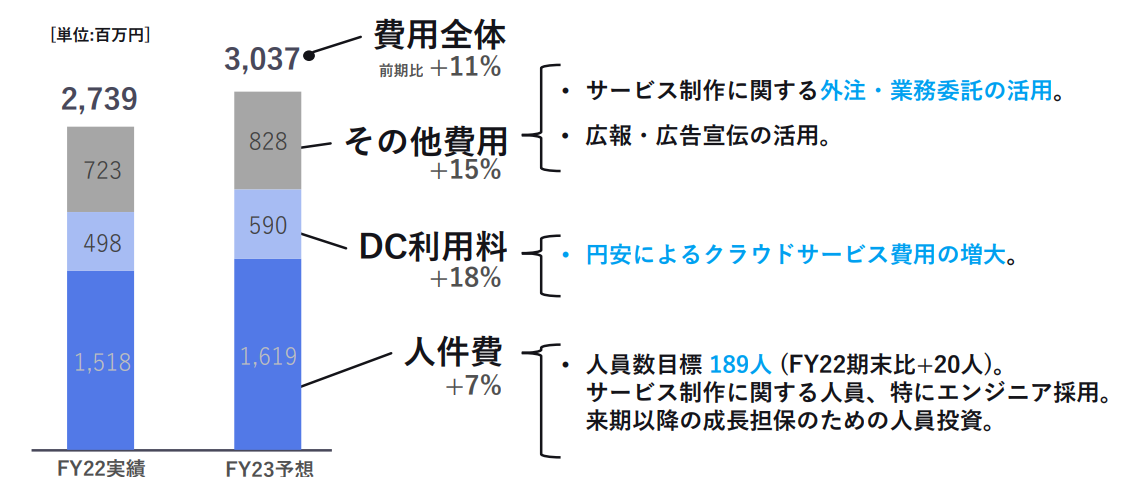

説明資料見たけど経費が去年に比べて3.65億円(年間15%)も増えててワロタ。

人件費や円安で15%上がるのは納得だとして

来年の売上増加予想がたったの1.3億円(4.4%)だと普通に考えて来期は赤字転落では?なんで値上げしないの?馬鹿なの?

はてなブログとはてなブックマークの足の引っ張り具合も酷い。。。早く新規サービスか新規アプリ立ち上げてよ。。。

このコメント微妙に数字間違ってるのだけど(費用の増加は2.98億)。いずれにせよこの状況でサービスの値上げができないのは厳しい。

いよいよはてなブログサービス業績の問題で終わるのではないか……。

内需向けIT企業は円安の弊害少ないと思ってた人、はてなの費用の項目みてびっくりするかも

AmazonAWSを中心としてクラウドが、特にAmazonは値上げしてないのに円安のせいで超高くなってる!

はてなに限らず、日本のマザーズ市場やばくね?