日本の自動車は今年前半ボロボロなところが多かったんですがとにかく半導体調達の制約がきつい……

いかに自動車というものがグローバルサプライチェーンに依存しているかというのがよくわかりますね。

国内シェア3割を占めるトヨタ自動車(レクサス除く)の回復で、35%増の11万718台だった。同社の9月の国内生産は約2倍の27万5605台で、半導体を一定量確保でき、調達環境が改善している

9月に続いて新車販売が回復しているものの、挽回生産は当初計画に及んでいない。当面、生産の遅れで販売が制約を受けそうだ。ホンダは国内2工場での生産を11月上旬から通常通りに戻す一方、トヨタは全14工場28ライン中、8工場11ラインで一時稼働停止を予定している。

一方、テスラは相当上海ロックダウンやリチウム価格上昇の影響を受けてるはずなのに

それでも売り上げといい利益の伸びといいすごいことになってますね。

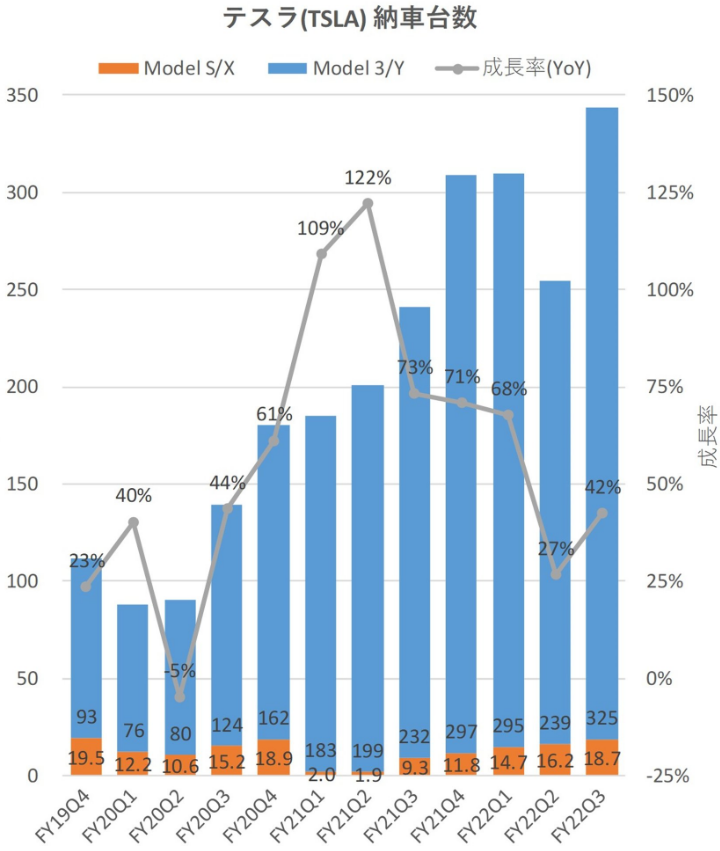

$TSLA テスラ FY22Q3決算

— こば🇺🇲米国株投資家 (@koba_kobba) 2022年10月19日

⭕️EPS $1.05(予想 $0.99)

❌売上高 $21.45B(予想 $21.96B) pic.twitter.com/TJC8Zm6gLm

さすがに2022年のような爆発的な成長ではなくなりましたが2023年度も50%以上の成長を見込んでいます。

それを裏付けるように生産キャパシティとしてはついに100万台から一気に180万台生産が可能なレベルまで増強されました。

エネルギーも太陽光発電を利用して自給自足、バッテリーも他社に依存しすぎないなどまだまだ成長余力を残しています。

ついにテスラがトヨタを抜いた!?

今期は円安恩恵があったにもかかわらずトヨタの業績が悪かったこともあり(営業利益が計画より6500億下方修正)

ついにテスラが四半期利益ではトヨタを上回ってしまいましたね。

alpakaさんの解説

直近四半期でトヨタの純利益をテスラが超えたことが話題らしく、ケビン松永さん(@Canary_Kun)からどうなってるのか解説をお願いされたので以下簡単に。

— 銀髪推進派 (@alpaka) 2022年11月3日

※ディスクレーマー:私は自動車業界は担当外なので細かいことはわかってないし分析も間違ってるかもという前提で読んでね https://t.co/LKebDKsfuw

トヨタの業績をUSDに引き直して比較します。確かに当期利益ではテスラがトヨタを抜いてますが、過去3年ほどの四半期の推移見てるとトヨタが凹んでテスラが伸びてきている感じになってます。

— 銀髪推進派 (@alpaka) 2022年11月3日

たぶん日本人的にはえっトヨタの方がまだ全然大きいでしょという感覚だろうから売上を比較すると確かにそうで pic.twitter.com/gsnsu9CYBe

んじゃあ売上の内訳どうなってんのという話から見ると、自動車関連売上だけ比較してもまだトヨタの方が大きいのはそうなんですけど、テスラがもう自動車売上だけでもトヨタの3割くらいの規模まで拡大してるのはやはりそれなりに大きくなってきた感じしますね。 pic.twitter.com/VyFTRbOlGO

— 銀髪推進派 (@alpaka) 2022年11月3日

なお、テスラのエネルギー系の売上は相対的にはまだ小さい感じです pic.twitter.com/NpxsWmBojH

— 銀髪推進派 (@alpaka) 2022年11月3日

では元ツイのように単価がどうとかで利益がどうとかという話なの?ということで単価と利益率を見ていきますと、テスラは確かに販売単価は高いですね、そりゃトヨタにはダイハツとかも入ってるし小さい車もあるからそうなんですけど、 pic.twitter.com/1DzCUVnR8R

— 銀髪推進派 (@alpaka) 2022年11月3日

1台あたりの製造原価はどうなっているかというとテスラはまあまあ高いんですけど、ここのところ下がってきて大分近付いてきているのがわかります(理由は主にスケールかなという印象です)。結果、粗利率見るとテスラの方が高くなっていて、この辺も理由のひとつではありましょうね pic.twitter.com/vXtbINky3t

— 銀髪推進派 (@alpaka) 2022年11月3日

販管費でも差がつくかなと(規模がある程度働くような気もするんで)思ったらそうでもなく、両社売上比では同水準な感じになってます、結果、営業利益の実額では売上よりも差が縮まります。償却云々という人たちもいると思うのでEBITDAの比較も置いときます(償却の差は興味深いところですが今回は措く pic.twitter.com/xpZaOu433u

— 銀髪推進派 (@alpaka) 2022年11月3日

よくテスラが排出権取引とかで利益かさ上げしてるといわれるが、それを言うならトヨタも関連会社への投資収益ですごいかさ上げしてる

あと営業外で金融収益がーとか為替がーとかという話もあるのでここも見ておくとトヨタは持分法投資損益が大きいので結構な差が出ます(豊田自動織機、SUBARU、デンソー、アイシン、JTEKT、豊田合成、豊田通商とかあるから当たり前)

— 銀髪推進派 (@alpaka) 2022年11月3日

※2019年1-3月期はトヨタはUS-GAAPなので持分損益は税前利益の下に出ま pic.twitter.com/ClMjgaepdq

台数どうなってんだよ肝心なところ抜かすなゴラァという声が聞こえたので貼っておきますww

— 銀髪推進派 (@alpaka) 2022年11月3日

生産台数と販売台数です pic.twitter.com/Gfu5VErXy2

税引き前利益ではトヨタの方が上だが、テスラはやたらと税金が少ない!

え、じゃあ税前利益トヨタの方が大きいじゃん?なんで当期利益で差がつくん?という話になると思いますけど、単純に税金ですね。なんでこんなに税額に差があるんだろう…テスラは繰越損失とか税金資産とかあったかな…と思ったら解消してるのでいずれ税金上がってくるんだと思うんですけど pic.twitter.com/y1w0JtdcD5

— 銀髪推進派 (@alpaka) 2022年11月3日

テスラの税金はいずれ上がってくるだろうが、テスラの生産キャパは大幅増加しており中国問題が回復したらさらに売り上げは伸びる

テスラの税金が上がらないとしたら上海とかベルリンとかの工場で優遇税制あるんじゃないかなあとか適当な想定を持ちますね…というかそもそもの話としてテスラの販売台数がかなり伸びてるの気になったと思うんですけど、生産キャパここんとこすごい増えてるんです、大きなポイントですね pic.twitter.com/r4C8nCtUb9

— 銀髪推進派 (@alpaka) 2022年11月3日

というわけで結論としては

— 銀髪推進派 (@alpaka) 2022年11月3日

・とりあえず自動車そのもので比較して良い

・テスラの生産キャパと販売台数が急増していてトヨタの1/3くらいになってる

・テスラは単価も高いし粗利率も高い(トヨタは償却が重いとか色々

・税率に大きな差がある

というあたりでしょうかね

償却も載せておきます pic.twitter.com/a4AX32g08p

— 銀髪推進派 (@alpaka) 2022年11月3日

すみません、ここは「テスラの生産キャパと販売台数が急増していて台数でトヨタの1/6、売上でトヨタの1/3くらいになってる」と訂正させて下さい(より正確にhttps://t.co/HqjTk4MeI7

— 銀髪推進派 (@alpaka) 2022年11月3日

償却も絶対額で比較してもな・・・感はあると思うので生産台数あたりで見ると、トヨタは効率を極めている感が強いというかテスラにスケールメリット出てきているというかというのはありますね pic.twitter.com/futeC2tQpl

— 銀髪推進派 (@alpaka) 2022年11月4日

あと半導体不足の件、DRAMとNANDとあとモバイル向けはだいぶん緩んできていると思うんですけど40nmとか45nmとかのあたりのタイト感は全然解消されてないというか下手すると2年待ちとか聞くので、そうですね、足元はそういう要因もありそうですね

— 銀髪推進派 (@alpaka) 2022年11月4日

(半導体も担当外だけどhttps://t.co/KSxiDMLfML

現時点では1台あたりの利益が5倍以上も違う!?

トヨタは900万台以上生産、テスラは110万台生産でこの結果ですからね……。

純利益を台数で割りましたら、

— 電気管技新米 (@denkikangi) 2022年11月1日

✅テスラ 139万円/台

✅トヨタ 20万円/台

と圧倒的ですね。

テスラEVに価値があることは当然ながら、車種が少ないのも高利益の要因でしょうね。

部品点数が少ない→製造工程がシンプルかもしれません。

そうですね、素材価格の推移にもよるでしょうし、

— 電気管技新米 (@denkikangi) 2022年11月2日

今後はBYDはじめとする競合メーカ群も販売数伸ばしてきそうです。

今が一番良い市場環境かもしれませんね。

ただし、これはEVが凄いというより「テスラが凄い」としか言いようがないですね。

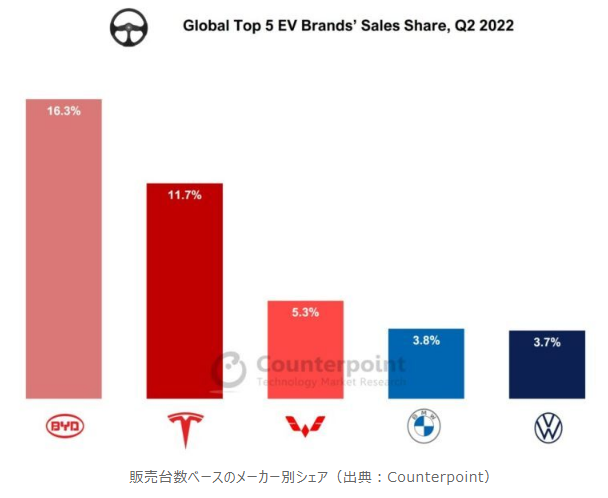

現時点での世界シェアなど

実はヨーロッパもEVはすごい勢いで伸びていて。BMWやヴォルクスワーゲンはしっかり世界シェアを確保しています。

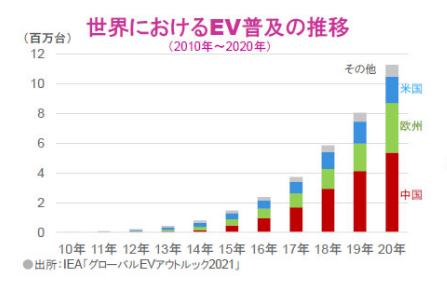

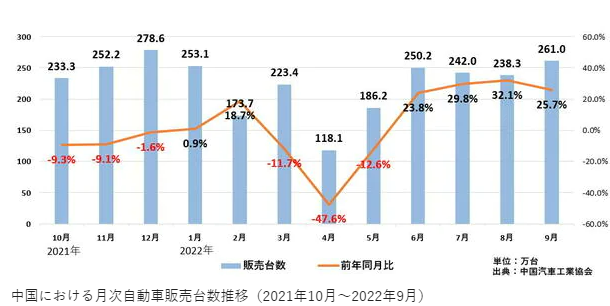

しかし何と言ってもえぐいのは中国の成長。とにかく市場自体の成長が著しい。

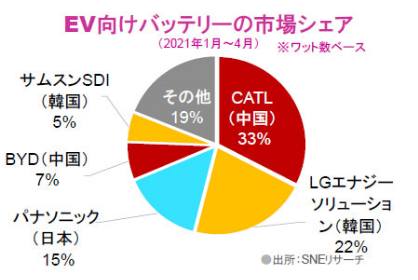

価格の1/3以上を占めるといわれるバッテリー部門で中国が圧倒的に有利な状況を確保し、さらにインフラを力技で充足させてきた。中国は石炭や原油・天然ガスの消費が激しく世界中から批判される一方で、世界でどこよりも再生エネルギーとEVに力を力を入れている国でもあり、その気になったら数年でガラッと変わっているのが本当に恐ろしいと思います。

まぁ、こうした中国の異常なペースの成長を支え続けてきたのは不動産バブルなんで、来年以降はどうなるかわかりませんけどね。

総合力では車体から電池、半導体まで供給網持つBYDが圧倒的に強いですが、スマートEVに特化して自動運転技術に強みを持つシャオペン(XPEV)や航続距離に強みを持つリーオート(Li)、販売方式が面白いNioなどどれも成長が著しいです。最初は「上海GM五菱」がトップ(現在は世界シェア3位)だったのですがあっという間に追いつこうとしています。こういうのを見てもEV市場で後からトヨタが後から入って満足に戦えるのか、という点はちょっと疑問がありますね……。

中国という巨大な国が、補助金ジャブジャブで充電スタンドを充実させ、販売も推進するとここまで産業が一気に成長するのか、と驚かされます。テスラ自体、中国の補助金がなかったら死の谷を越えられなかったと思うので、イーロンマスクは技術面でも天才ですが、それ以上にマーケットを読む力が悪魔的だと思います。そんなイーロンマスクが景気後退は避けられないって言ってるわけですがそれは……。

$NIO ニオと $XPEV XPengが10月の納車台数を発表

— こば🇺🇲米国株投資家 (@koba_kobba) 2022年11月1日

✅ニオ:10,059台(+174.3%, YoY)

✅XPeng:5,101台(▲50%, YoY) pic.twitter.com/z58JdFcdWm

バズらなくても宣伝するぞ

— 銀髪推進派 (@alpaka) 2022年11月3日

未上場企業(特に鉄道)とか戦前企業の経営・財務分析を同人誌として出してます、樺太養狐は冊子版余裕ありますので是非ともお願いしますhttps://t.co/LD22xLf9O1

はてブのおじさんたちはやたらとEV論争が好きなので「これ絶対話題になるんだろうな」と思ってたんですが、なぜか全く話題になってなくて???って思いました。はてブのおじさんたちの好みがわからん……。