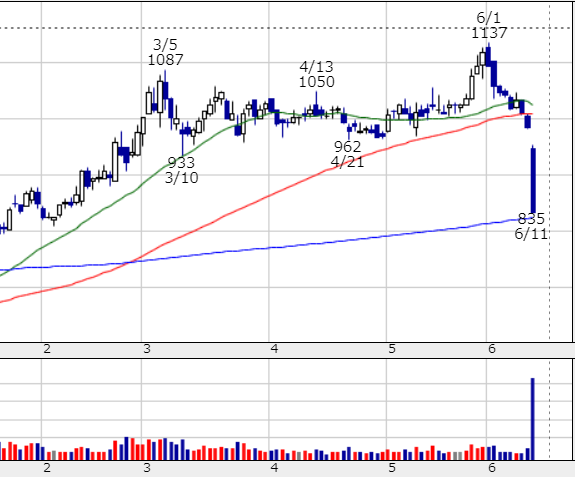

株クラ内では去年あたりからしょっちゅう話題になっている「廣済堂」ですが、金曜日にかなり不可思議な動きがありました。

チャート的の形状的には上がりすぎから下離れしそうなタイミングではあり、売られること自体は全然違和感ないんです。

とはいえ決算発表があったわけでもないのに事業分割のIRが出た日のPTSからなりふり構わぬ売り。そしてこれだけの出来高を伴ってストップ安張り付き。

ここまでド派手な下げにもかかわらず未だにこの下落の原因は判明しておらず、株クラの方々も「誰がなんの理由で売ったんだ?」とちょっと首をかしげています。

麻生太郎が、葬儀社や葬儀場の株を買い占めているって、どう思う?

— 緑川アコ (@kW3vDwBEI9gbpLt) July 31, 2020

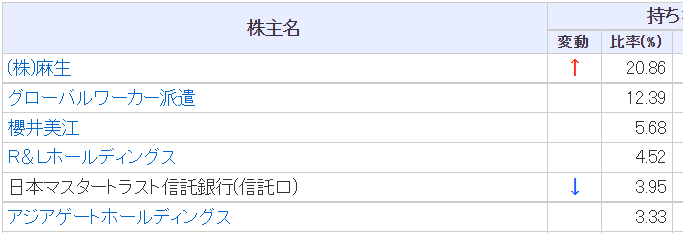

大株主が「麻生一族」と「中国人企業家」であり、この二者による主導権の奪い合いとなっていたため、微妙にナショナリズムも絡んでいます。

そのせいか、いったい何があったのかといろんな憶測を呼んでいます。

「廣済堂」はカテゴリとしては印刷業なのですが、実質的にはもう葬儀場の会社です

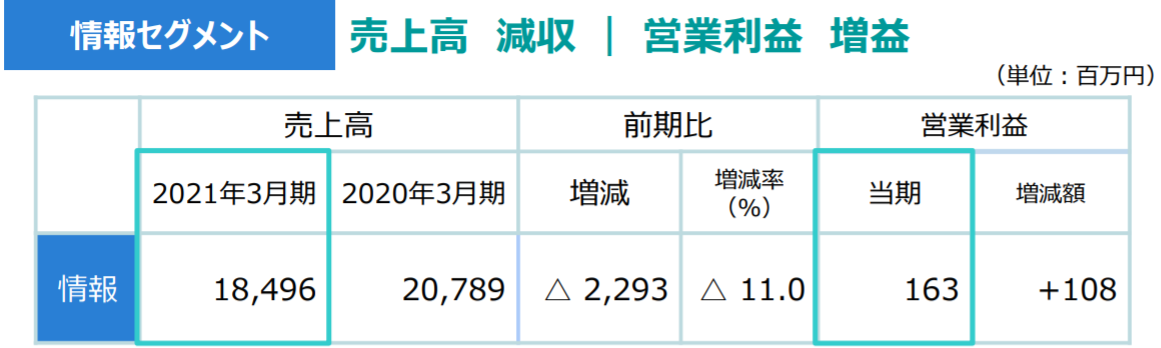

はてなだと「廣済堂」といえば印刷業・出版業を思い浮かべる人の方が多いかもしれない。もちろんこちらはこちらで今でも本を出している。

しかし、実際は出版・印刷業の方は不振で、東京の火葬を独占している「東京博善」が利益の95%を稼いでいる。<朝日新聞における不動産業>や<ゲオにおけるDLSite>みたいな位置づけだ。*1

都心の火葬を独占してきた東京博善は優良企業である。近年でも従業員200人余りで売り上げ約80億円に対し20億円の利益を出している。住民が反対するため都心で火葬場を新設するのは難しく、多死社会を迎える今後しばらくは利益の伸長が見込まれる。

廣済堂は本業では全くと言ってよいほどうまくいっておらず、「東京博善」におんぶにだっこ状態である。

「本業の印刷業は斜陽となり、利益を出していた求人誌はデジタル転換に失敗。電子書籍販売のプラットフォーム、病院への大型モニター設置、大型高画質印刷機の導入による名画印刷など新規事業を次々と立ち上げましたが、すべて失敗しました」

もっと言うと、子会社の「東京博善」は、親会社の廣済堂に200億も貸し付けをしている。

なので、BSを見ると現金がたくさんあり好財務の割安企業のように思われるが、「東京博善」を除いた本業の方はいうほど余裕がある企業というわけではない。

当然だけれど、「廣済堂は要らないが東京博善だけは欲しい」という大企業は多く、HISや麻生、そして村上ファンドなどの標的になっている

東京博善は1992年に廣済堂の子会社となっている。

しかし前々からこの「東京博善」に目をつけている企業は多く、2010年より前からすでにHISの澤田氏や、ノンバンク企業が企業買収を狙っていたことあった。

2019年には、親会社の「廣済堂」の社長が変わり、株式非公開化を目指してMBOを発表するが、ここで大塚家具のようにお家騒動的な展開になってしまう

18年6月に社長に就任した半年後の翌年1月、土井社長以下の取締役会がMBO(経営陣による買収)の実施を発表し、翌日からTOB(株式公開買い付け)を始めた。外資系ファンド米ベインキャピタル傘下のファンドが廣済堂の株を買い取り、廣済堂と合併して株式非公開化を図るものだった。

しかし、廣済堂監査役の中辻一夫氏(現・社外取締役)と創業者・櫻井氏の未亡人で大株主の櫻井美江氏が反対した。

この時点からずっとベインキャピタルが関わってる(廣済堂から東京博善だけ切り出して売却したい)んですが、話がややこしくなるので省略。

MBOをしようとしたのは良いのだが、土井社長の提示した公開買い付け価格があまりに低かったので、村上ファンドの参入を招いた。

MBO発表後に廣済堂の株価は上昇したが、瞬く間にTOB価格(610円)を超えた。その原因は村上氏の参戦だったことがすぐに判明する。

氏に連なる投資会社レノがMBO発表5日後に廣済堂の株を市場で大量取得し、同じく村上氏系の南青山不動産と2社で株を買い増し。

結局MBOは失敗に終わり、土井社長は解任されるというgdgd状態で終わるが、株式市場での注目度は俄然高まることになった。

MBOが失敗した土井社長は6月の株主総会で退任し、常務の根岸千尋氏が社長に昇格、社外取締役などが新たに選任された。

「内部に人材がいなかったために招聘された土井さんが辞め、社内を見回しても適任者がいるとは思えませんでした。根岸さんにしても実績は無く、消去法で選ばれたと言われました」

大株主や創業者一族は、中国系経営者に株を引き継ごうとする

・株主総会直後、約12%を保有してきたHISの澤田氏が全株売却を決めた(株所有は澤田ホールディングス)。売り先は、ラオックス社長も務めた中国人実業家・羅怡文氏に連なる人材派遣会社。

・澤田氏の売却から4カ月後の19年11月、新経営陣を支持した創業家の櫻井美江氏が保有株の半分を1株750円で羅氏に売却し、櫻井氏の保有割合は5.7%に低下した(購入は羅氏が代表のR&Lホールディングス)。

MBOには反対した創業者一族だったが、この羅怡文に会社を引き継ぐような流れを見せた。現時点では「グローバルワーカー派遣」名義と合わせて15%程度の株を保有していると思われる。

ここで「麻生一族」が参入。村上ファンドは買い占めた株を麻生グループ側に売却。麻生グループは40億円分を資金を投じて20%の株を買い占める

麻生グループは従業員1万4000人・グループ102社・総売り上げ3800億円の企業グループ。

よくパソナは騒がれるけど、麻生グループははてなの人たちがあまり知らないせいか、結構露骨な動きをしてるのにあまり話題にならないよね。

そんな麻生グループが、2021年になってから突如高値でガンガン買い占めて筆頭株主に躍り出た。

遅くとも19年11月に市場で株を買い始め、今年1月に保有割合が5%を超えて大量保有報告書を提出した。

翌2月、村上世彰氏が保有したままだった株の大半を麻生グループに売却した。売却価格は1株950円。

600円台から株を取得した村上氏に連なる2社は7億~8億円の売却益を得たと見られる。麻生グループは以降も市場で株を買い増して4月10日に保有割合が20%を超え、廣済堂に対して会計上の関連会社にする意向を示した

11月からのチャートを見ると、麻生グループがどのタイミングから初めてどこまで買いまくっていたかが一目でわかると思います。

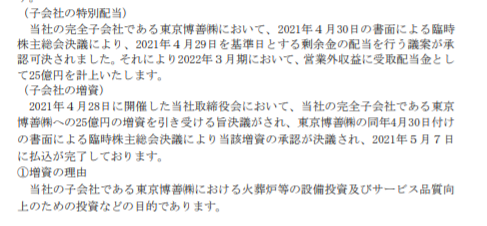

副首相に関与するグループが「葬祭」の企業を手中に収めることを嫌ったのか、「東京博善」が条件付きで廣済堂の完全子会社になる。

麻生グループが株を買い進めていた今年1月、廣済堂は東京博善の完全子会社化を発表した。

東京博善の株主は多数の寺院・僧侶で占められ、19年3月末時点で法人94社、個人286人に上る。故櫻井氏は東京博善を子会社化した後も株の買い増しを望んだが、寺院・僧侶が買い取りに応じず60・9%以上買えなかった。その廣済堂が昨年7月に東京博善側に協議を申し入れ、完全子会社化が決まった。完全子会社化には条件が付いた。「東京博善の経営を尊重すること」「廣済堂のコア事業にエンディング事業を加えること」「廣済堂は東京博善を今後10年間は売却しないこと」

これでいったん東京博善の独立性は維持されたかと思われたが……

6月10日に廣済堂が「東京博善」を中心として分社化を発表した結果、翌日株価急落からストップ安張り付き

かなりなりふり構ないぶん投げが発生。

事情が事情だけに政治が絡んだややこしい案件になっている可能性も?

廣済堂は印刷事業か人材事業どちらかをノンコアとして売りに出すと予想。そのための吸収分割。

— Nobu (@3L0JEjstax) June 11, 2021

今後は廣済堂ホールディングスの下に、①東京博善(葬祭事業)、②印刷事業、③人材事業がぶら下がる形。

順当に考えれば、印刷事業かな。それなりに歴史とブランドあるし、売る気になれば売れそう。

◆PTS時点からずっと売りが止まらないことや、出来高を見ても本気の売りとなっており、中国側の大株主が撤退した可能性はあると思う。

廣済堂謎?

— やるっつえぶらっきん (@7Y8k3d17SozCE0w) June 10, 2021

昨日の事業分割開示しか出てないが、開示のでた17:00以前からPTSは下落していたので違う要因とみる

一部なにか漏れているのか?

マーケットの誤った反応か? pic.twitter.com/5N6TjllQ0U

◆しかし、2018年のMBOの時に創業者一族が反対理由や事業部分割時における負債の引継ぎ額などを見るに、「ZOZO」の前澤さんの時と同様に「担保割れによる強制売却」の可能性もあると思う。

7868 廣済堂

— 情報屋 (@RoydSteven) June 11, 2021

大株主の誰かが株を担保に金借りたのかな?ここ数日の下落で担保割れからの株式強制売却、売却する事で株価が下がり、再び担保割れし強制売却・・・の繰り返し。

動きを見る限り、利益を取る為の売り方ではないのでそんな流れな気がしております。

子会社化するにあたって25億円の増資を引き受けることになっています。

会社そのものは130億円の現金を持っているから大丈夫だとは思うんですが、だからこそなおさら大株主側に何か問題がありそうですね。

◆3つ目の理由として、なまじ麻生グループ絡みである故、どうしても政治的関与を少し疑いたくなる気持ちはあります

近年、麻生グループは企業買収に意欲的だ。12年に出版社ぎょうせいを買収、17年に富士通系システムインテグレーターの都築電気(東証2部)の株を取得して筆頭株主になり、18年には特殊土木の日特建設(東証1部)を子会社化した。

「みずほ銀行元行員の詐欺事件に巻き込まれた出版社のぎょうせいを、本業と無関係の麻生グループが割安で買収した時、“政治決着”と言われました。今回も本業と直接関係のない廣済堂の株を割高で買い進めているのは、明確な根拠があるように見えます」

ちょうど昨日、デジタル担当相が「干したる」担当相になってたりしていましたが、この買収合戦で政治的な関与がなかったことを願いたいですね。

出展:

toyokeizai.net

めちゃくちゃ面白かったのでまとめました。

*1:そういえば最近までは「パソナ」は、本体が全く利益を稼いでおらず「ベネフィット・ワン」が利益の大部分を稼いでいるという構造だった(ベネフィット・ワンはパソナの子会社であるが、パソナの時価総額の6倍以上ある時期があった。