まあ今季は最初から利益が圧迫されることは会社側もよく認識しており

開き直って先行投資期間と年度初めからずっと言ってたので、

むしろこんな会社の株を買うほうが投資家としておかしいんですけどね。

当事業年度を将来の成長基盤の更なる強化に向けた『先行投資期間』と位置づけ、費用投下いたしました。

それにしても……

そこまで覚悟の上で、前年比利益半減のよわよわ業績予想出してたのに

その保守的な業績予想すらさらに3割下回るというのはなかなかにエグい。

これはメスガキにザコ呼ばわりされても仕方ない。

そして、2023年度こんだけ悪かったんだし2023年度業績が悪い理由は期ズレってことは流石に2024年度は大丈夫でしょって思ったら……2024年度の利益予想は2023年のざこざこ決算からさらに利益半減。

いやいやいや。

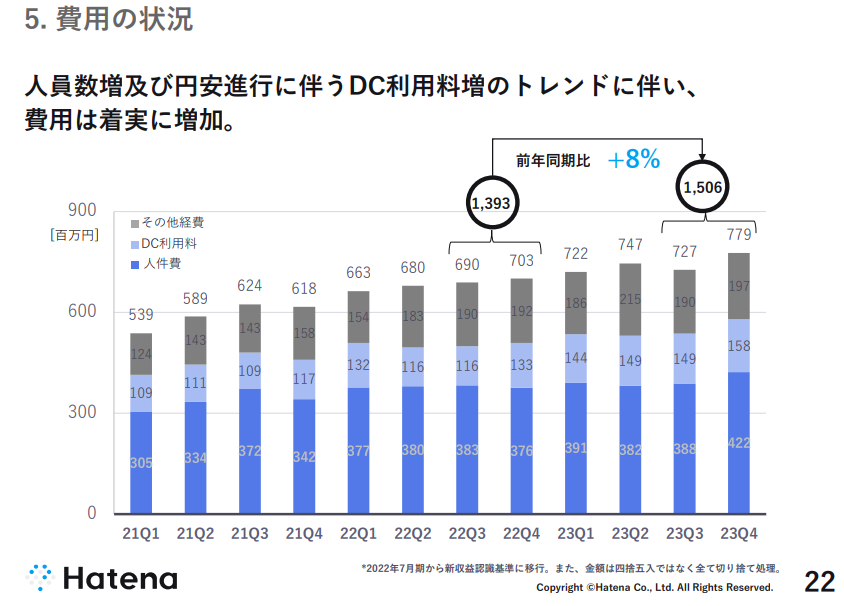

期ズレなだけならこんな事にならないでしょ。今期業績が悪かった理由期ズレのせいにしてるけど期ズレなら来期の利益よくなるはずなのに売上は上がっても利益下がってんじゃん!人件費めちゃくちゃ増えてるやん。DC利用料もめちゃくちゃ増えるやん。

どーすんのこれ。

もともとグロースとは言い難い企業だったけれど売上全然伸びないし、売上4億円伸ばすために利益が2億円減るとかこれもう成長するのが怖いまで来てる…。わずか2年で利益が底なし沼のように沈んでいく状況……。

というわけで、ここからは決算説明書の感想だよー。

とにかく、はてなブログメディアやMackerelの売上が伸びにくい中

いつまで続くかわからないGigaViewerの受託開発への依存度が高い状況になっている。

とてもまずい。

にもかかわらず、コストはずっと上がり続けている。

売上が伸びてないのに社員はめちゃくちゃ増えてる。

この続きはcodocで購入