昨日書いた記事について少しだけ補足。

www.tyoshiki.com

記事で言いたかったことが全く伝わってなかったようなのでもう一度言います。

私が強調したかったのは1つです。

「今起きている現象の本質はドル高だ」ということだけはちゃんと認識してほしい。

これだけ。

「結局はFRB次第」であり、FRBの事情を理解することがとても重要なんです。

それが「今起きていることはドル高である」ということを強調することの意味です。

言い換えると「日銀にできることはほとんどない」(利上げしたところで焼け石に水)です。今回の円安は日銀の政策ミスということそのものよりも30年かけてできた日本とアメリカの実力差が顕在化したものです。小手先の金融政策でどうにかできるものじゃない。アメリカには金融政策に選択の余地があり、日本には選択の余地がないです。なぜなら力の差が圧倒的だから。ある意味今回の件で日銀何とかしろ(日銀なら何とかできる余地がある)と思っているのはちょっと日本の力を過大評価しすぎてると思います。

これを踏まえてはてなブックマークコメントで見かけた明確に間違ってた2つのコメントについて訂正しておきます。

「日銀は債務がヤバイから利上げできない」という論。主にDrナイフが得意げに流布してる意見ですがこれは嘘です

日銀がバランスシートを拡大しすぎて金利が上がると債務がヤバイって言ってる人いますよね。

これについて金利上昇が日銀の財務にとってマイナスであるという指摘は事実です。

しかし現状を数字で整理するとこうなっています。

政策金利を0.18%以上に上がると逆ザヤ、0.43%以上にすると日銀全体の経常収支が赤字になる。

2021年度の日本銀行の経常収支2兆4,185億円に基づいて計算した場合、付利金利の引き上げによって経常収支が赤字になるためには、付利金利は+0.43%まで引き上げる必要がある。さらに、日本銀行は現在11.1兆円の自己資本があるが、正常化によって日本銀行が経常赤字となり、さらに自己資本が棄損されて債務超過に陥るためには、付利金利は+2.6%まで引き上げる必要が生じる。これは明らかに現実的ではない。こうした試算に基づくと、日本銀行が経常赤字に陥る、あるいは債務超過に陥るリスクがあるために、それを恐れて日本銀行が政策金利の引き上げを将来実施できない、という議論は誤りと言える。来年4月以降の新総裁の下で、日本銀行は時機を見極めつつマイナス金利の解除に踏み出すとみておきたい。

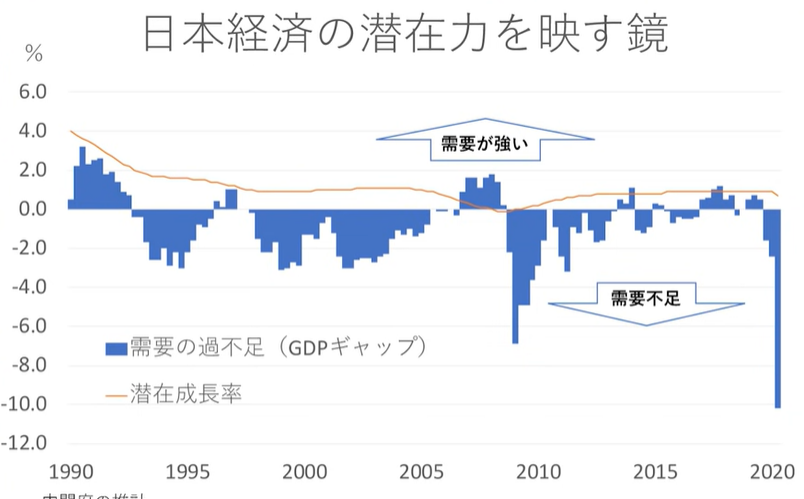

今日銀の黒田さんが問題視しているのは今も昔もずっと一緒で需給ギャップによるデフレ継続、それからゾンビ企業による金融機関の信用リスクの2点です。後者はどちらかというと財政政策側の領分であることを考えるととにかくデフレが問題です。

日銀の逆ザヤの件を知ってるのに、なぜかFRBは無限に利上げして大丈夫だと思ってる人(ドル円はこの利上げ局面で200円とか500円になるといってる人)

言うまでもないと思いますがFRBは日銀以上に大量にバランスシートを拡大してきました。

今はその逆に①利上げをしながら②QTという形でバランスシートを縮小しており、③さらにリバースレポファシリティによって市場からガンガンドルを吸収しまくっています。日銀より派手にやらかして、派手にその後始末をしているわけですが、これが経済だけじゃなくてFRB自身に副作用が全くないと本気で思ってる人いますか?

つまりどういうことかというとこのツイートの通りです。

おそらく今日の金融界で最も重要なチャート pic.twitter.com/WSUApmVq5R

— zerohedge jpn (@zerohedgejpn) 2022年10月22日

詳しい説明は下の記事を読んでほしいのですがはてブ民は長文が読めないらしいので結論だけ書きます。

FRBは政策金利(FF金利)を4%以上に引き上げたあとそれを長期間持続することが困難である

年末までに政策金利を「4%」にまで引き上げ、上記の予定どおりに資産と負債の圧縮が進むとすると、今年9月から来年12月までのFRBの「受取利息は約1,943億ドル」、「支払利息は約2,479億ドル」となり、「赤字が約536億ドル」におよびます(→いずれも筆者による簡便な方法での試算)。他方で、6月末時点のFRBの払込資本や余剰金などの「資本金額の合計が約587億ドル」です。よって、この場合、FRBの資本がゼロに近づき、公的資金の投入が必要になる可能性があります。

プロの方々は当然このことを理解しているため、ドル円が160円より上の状況が長期化するという見込みは持っていません。

当たり前ですが某500円おじさんはこのことを知ってるはずですが都合が悪いのか全く説明してくれてませんね。

繰り返しになりますが今起きてる現象は「ドル高」である=FRBを中心に考えるべきである、を忘れないでほしい

というわけで冒頭でも述べましたが、結論は1つです。

それは「今のドル円150円を理解したいなら、8割以上はドル高をメインに考える=FRBを中心に考えるべき」ということです。

この点だけでも覚えてほしい。この点理解してるだけでも、少なくともDrナイフ氏みたいなインチキアジテーターに引っかかる可能性は減ると思います。

の金融政策 世界の中央銀行")

ちなみに日本の場合は住宅ローンは10年国債と連動してるという話についてはご指摘の通りですね。

日本って10年国債以外が市場として未成熟なので30年国債の数字はそれほど意味ないの忘れてたわ……。

sfc.jp

偉大なるニュース管理人「MANAME」は言いました。「良いニュースで、良い人生を。」

あんまり増田とかをうのみにするのほんとやめてね。書いた側も困っちゃうでしょ。